Vor etwa 30 Jahren begannen strukturierte Produkte das Interesse in der Finanzbranche zu wecken, was im Vergleich zu den anderen marktgebundenen Produkten, auf die sich Berater bei der Entwicklung von Portfolioallokationsstrategien verlassen, eine relativ kurze Zeitspanne ist. Anfangs wurden strukturierte Produkte vor allem von in Großbritannien ansässigen Beratern genutzt, aber nachdem sich herausstellte, wie effektiv diese neuen Anlageinstrumente sein könnten, verbreitete sich ihre Beliebtheit schnell bei Beratern auf der ganzen Welt. Im Jahr 2014 übertraf allein der Verkauf strukturierter Produkte in Hongkong das Volumen der in ganz Europa verkauften strukturierten Produkte.

In den letzten drei Jahrzehnten, insbesondere seit das Informationszeitalter die rasante Expansion des digitalen Handels einläutete, hat die Beliebtheit strukturierter Produkte ist aufgebläht. Die Anleger erkannten, dass es sich bei diesen Vermögenswerten um hochgradig anpassbare Alternativen handelte, die es den Vermögensverwaltern ermöglichten, vom traditionellen 60/40-Modell abzuweichen und sich stärker einem neuen 60/20/20-Portfoliomix zuzuwenden. Sowohl Finanzberater als auch Privatanleger haben nach neuen Wegen gesucht, um an einem aktienähnlichen Wachstum zu partizipieren und sich gleichzeitig vor Verlustphasen zu schützen. Strukturierte Produkte passen nicht nur in diese Nische, sondern basieren im Kern auf bekannten Anlagekomponenten, was den Beratern Sicherheit bei der Platzierung in Kundenportfolios gibt.

Was ist also ein strukturiertes Produkt? Vereinfacht ausgedrückt handelt es sich dabei um vorrangige, unbesicherte Anleihen, die von einer Bank ausgegeben werden und an Optionen (normalerweise Aktienoptionen) gekoppelt sind, die von Beratern auf der Grundlage der individuellen Spezifikationen jedes Kunden ausgewählt werden. Dies gibt Beratern einen besseren Überblick über potenzielle Leistungsergebnisse in verschiedenen Marktszenarien, sodass sie herausfinden können, was am besten zur Erreichung der langfristigen Anlageziele ihrer Kunden geeignet ist. Strukturierte Produkte werden daher individuell an die spezifischen Bedürfnisse jedes Kunden angepasst. Zu den Anpassungen gehören eine Reihe von Präferenzen, wie z. B. Kapitalschutz, laufendes Einkommen oder gehebelte Beteiligung (um nur einige zu nennen).

Im Bereich der Vermögensverwaltung suchen Berater immer nach Möglichkeiten zur Differenzierung, um einen Wettbewerbsvorteil zu wahren. Darüber hinaus hat die zunehmende Verbreitung von Robo-Advisorn und kostengünstigen Handels-Apps den Pool überfüllt, was zur Verdrängung vieler hochpreisiger Beratungsmodelle geführt hat. Auf dem aktuellen Markt ist ein traditionelles 60/40-Portfolio mit vielen Gegenwinden konfrontiert; Steigende Zinsen und Aktienvolatilität gehören zu den drängendsten Sorgen. Strukturierte Produkte können als Instrument eingesetzt werden, um die Folgen der Volatilität zu überstehen, das laufende Einkommen zu steigern und Beratern dabei zu helfen, neue Vermögenswerte zu gewinnen, indem sie in einigen Fällen eine neuartige Strategie anbieten.

In der Vergangenheit betrachteten Anleger strukturierte Produkte als eine Möglichkeit, Zugang zu bestimmten Märkten zu erhalten und gleichzeitig das Risiko eines Kapitalverlusts relativ gering zu halten. Anleger, die in jüngster Zeit Rückgänge erlebt haben (vor allem in den Jahren 2001, 2008-9 und 2020), erwarten von ihren Beratern, dass sie ihr hart verdientes Geld schützen und gleichzeitig einen Weg finden, an Markterholungen teilzuhaben. Die Vielseitigkeit strukturierter Produkte bedeutet, dass sie an unterschiedliche Markteinschätzungen angepasst werden können; von vorsichtig bis optimistisch und alles dazwischen.

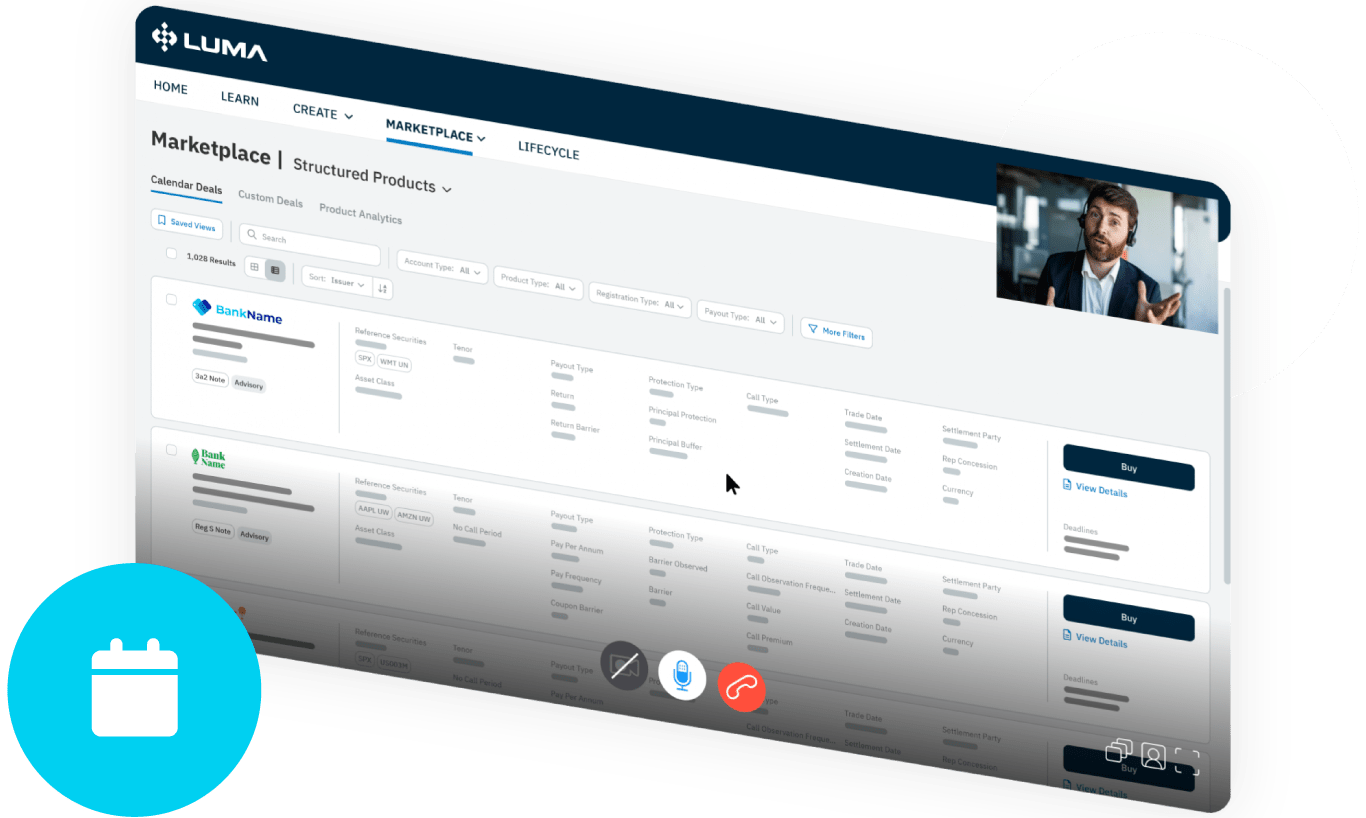

Mit dem Aufkommen von Fintech-Software war der Prozess des Kaufs, der Verfolgung und der Verwaltung von Anlageprodukten noch nie so einfach. Speziell für strukturierte Produkte ist Luma die branchenführende Technologieplattform für Berater. Unsere innovative Softwareplattform revolutioniert die Art und Weise, wie Finanzberater strukturierte Produkte an einen größeren Teil des Allokationskuchens anpassen können. Angesichts der anhaltenden Marktunsicherheit dürfte die Kundennachfrage nach flexiblen Anlageformen weiter steigen. In diesem Fall gibt es keinen besseren Zeitpunkt, um herauszufinden, wie Luma diese Produkte in Ihr Geschäftsportfolio integrieren und das Dienstleistungsangebot erweitern kann, das Sie Ihren Kunden anbieten können.